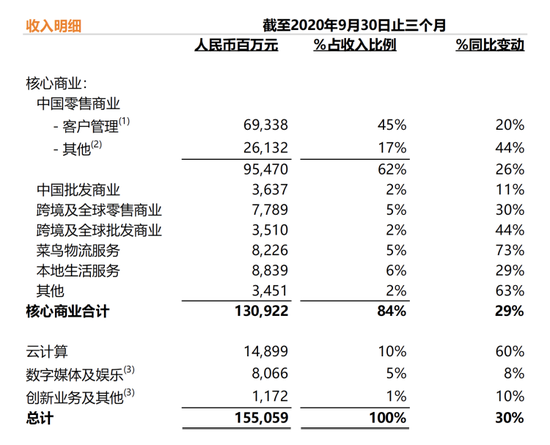

作者:淺蟬 11月5日,阿里巴巴發(fā)布2021年第二財季(即2020年三季度)財報。截至2020年9月,阿里巴巴錄得營收1550.59億元,略高于市場預(yù)期的1547.37億元,較去年同期增長30.3%。當(dāng)季凈利潤同比下降63%,降至265.24億元。 對于凈利潤的同比減少,阿里巴巴的解釋是去年同期取得螞蟻集團33%股分時確認的一次性重大收益,而今年同期又給螞蟻發(fā)放了160億元的一次性股權(quán)激勵,所以一來一回“落差”明顯。若剔除一次性收益、股權(quán)激勵費用及其他若干項目,2020年三季度的非公認會計準(zhǔn)則凈利潤(non-GAAP)為人民幣470.88億元,相較2019年同期的人民幣327.50億元增長44%,符合預(yù)期。 來源:阿里巴巴財報  分業(yè)務(wù)來看,三季度阿里巴巴的核心商業(yè)業(yè)務(wù)營收為1309.22億元,占總營收的84%,較去年同期增長29%,但增速放緩,且環(huán)比較上一季度1333.18億元略有下跌。同時三季度阿里巴巴的“中國零售市場移動月活用戶”,也就是淘寶天貓App為主的用戶數(shù)為8.81億,低于市場預(yù)估的8.99億。這幾個數(shù)據(jù)給整體很穩(wěn)的財報增加幾分陰影。 在財報中,阿里巴巴將核心商業(yè)分為中國零售、中國批發(fā)、跨境零售、菜鳥物流、本地生活等部分。數(shù)據(jù)顯示,三季度核心商業(yè)的增速同比放緩,主要來自最核心的淘寶天貓所構(gòu)成的中國零售商業(yè)部分。該項業(yè)務(wù)本季度營收為954.7億,占季度總營收的五分之三,但是同比增速明顯放緩,環(huán)比甚至下降5.8%。相對應(yīng)的,其他部分均呈增長態(tài)勢,尤其是菜鳥物流和本地生活增速較為明顯,分別同比增長73%和29%。 而云計算方面,受互聯(lián)網(wǎng)、金融和零售行業(yè)客戶需求的推動,三季度營收為149億,同比大增60%。財報顯示,截至2020年9月30日,約60%的A股上市公司是阿里云的客戶,他們在今年9月的平均支出同比增長了45%。在發(fā)布財報后的電話會議上,阿里巴巴CFO武衛(wèi)再次強調(diào)了云計算盈利的預(yù)期。她表示,云計算業(yè)務(wù)接近達到盈利,目前虧損額是在1.5億元,預(yù)計在兩個季度以內(nèi)可以轉(zhuǎn)正實現(xiàn)盈利。 同時,得益于阿里巴巴將今年異軍突起的自研游戲線上業(yè)務(wù)由創(chuàng)新業(yè)務(wù)及其他部分劃入數(shù)字媒體及娛樂部分(即阿里大文娛所在版塊),本季度后者營收達到80.66億,同比有所增長,一向受優(yōu)酷拖累的虧損情況也明顯收窄。 武衛(wèi)在電話會議中表示,淘寶天貓之外的非核心業(yè)務(wù),包括新零售、菜鳥、進口的業(yè)務(wù)等,其整體虧損從去年同期的71億到目前的50億,額度不斷收窄。此外,阿里巴巴的新興業(yè)務(wù),包括數(shù)字媒體和娛樂等,同樣也看到了虧損的大幅收窄,從去年同期的65億下降到目前的47億。其背后的原因一方面是因為達到了規(guī)模效應(yīng),另一方面則是因為提高了運營的效率。 阿里巴巴業(yè)務(wù)結(jié)構(gòu),圖源財報  這就呈現(xiàn)出一種新的“格局”,不再是以往靠核心電商不停增長和賺錢,而其他業(yè)務(wù)處在不停“虧錢”換增長的階段,業(yè)務(wù)龐雜的阿里巴巴即將進入一個“許多條腿走路”的新階段。 在這個變化背后,阿里巴巴在對以淘寶、天貓為核心的電商戰(zhàn)略進行著逐步調(diào)整。 在面對拼多多的追趕中,用戶數(shù)量一直是外界關(guān)注的焦點,甚至市場上許多數(shù)據(jù)預(yù)測認為拼多多未來一年內(nèi)就會在月活方面趕上淘系電商。在這樣的背景下,近期的財報以及阿里巴巴在淘系電商的一系列動作都顯示出另一種趨勢,其對電商業(yè)務(wù)增長的考量不再聚焦于單純的用戶數(shù)據(jù)增長上,而是轉(zhuǎn)而更多關(guān)注讓用戶在平臺上停留更久,并進一步提高消費轉(zhuǎn)化率。 在財報中相比于DAU、MAU等用戶數(shù)據(jù),阿里巴巴又開始強調(diào)起此前許久不曾出現(xiàn)的成交總額(GMV)等信息,比如這次財報提供了天貓和淘寶各自的GMV增速,并且較以往的口徑更加“窄”,是剔除了未支付訂單的增速;比如此前對于淘寶直播,更多只是提供增速而沒有具體數(shù)據(jù),但這次財報中披露,在2019年9月到2020年9月期間,淘寶直播GMV超過3500億。 這些財報調(diào)整也可以對照淘系近期的一系列舉動。其中最重要的一個調(diào)整是手機淘寶的首頁改版。這也是出于增加用戶停留時長進而提高轉(zhuǎn)化率的考量。據(jù)品玩了解,手淘改版后,用戶在app上的平均花費時長有立竿見影的改善,提高了20%。 除了這些應(yīng)用和平臺內(nèi)部的調(diào)整之外,阿里巴巴于今年3月推出了重新定位的淘寶特價版,力圖吸引更多的價格敏感型用戶,財報也特意公布了淘寶特價版的用戶數(shù)據(jù),今年9月份,淘寶特價版MAU突破了7000萬。不過,這個數(shù)據(jù)代表的也并非完全是新增用戶上的成績。把它和天貓一直在強調(diào)的新品牌拓展上的成績放在一起似乎更加合適。因為兩者都是阿里巴巴在對用戶做更精細化的定位,并給不同的細分需求提供對應(yīng)的商品和服務(wù)。 阿里巴巴董事局主席、CEO張勇也表示,淘寶在網(wǎng)民群體中的覆蓋率非常高,所以說二者用戶之間完全沒有任何重疊是不太可能的。但即使有重合,從兩個平臺整體來看平均消費也是有所增加的,一方面是淘寶特價版吸引了新的消費者,另一方面則是用戶在二者上的消費頻率增加。 整體來看,未來阿里巴巴期待的是云計算等業(yè)務(wù)分擔(dān)公司整體業(yè)績壓力,所以核心電商業(yè)務(wù)似乎不再那么“核心”。但這并不意味著淘寶天貓業(yè)務(wù)能夠得到喘息機會,它們進入的是一個更加考驗精細運營能力、交易效率、供應(yīng)鏈和物流等配套設(shè)施升級的新階段。此次財報顯示,核心商業(yè)的利潤率為35%,去年同期則為38%,這種下滑也一定程度證明了這將是一個更難的階段。 |