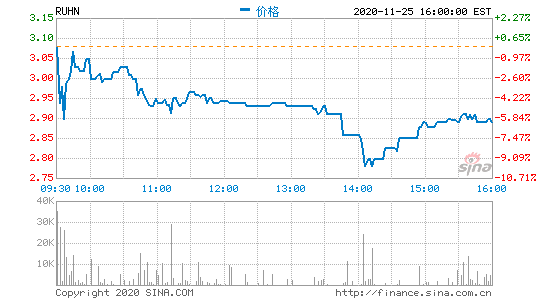

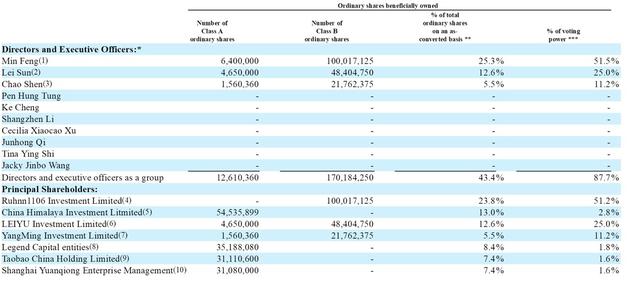

查看最新行情  新浪科技 楊雪梅 2020年是直播帶貨豐收的一年,作為網紅經濟的見證者、網紅電商第一股,如涵原本有望在今年迎來高光時刻,但如今卻只能選擇黯然暫退資本市場。 11月25日,如涵控股宣布公司董事會已接到公司三位創始人馮敏、孫雷和沈超(買方集團)于2020年11月25日發出的初步非約束性建議書,提議以每股0.68美元(或每股ADS 3.4美元,如涵控股1個ADS相當于5個普通股)的現金,收購買方集團尚未持有的公司所有已發行的A類普通股。  此時,距離如涵控股上市僅僅一年半時間。參考2019年上市時12.5美元的IPO價,如涵私有化價格僅為3.4美元,較IPO價累計蒸發72.8%。而在經歷了虧損陰影和種種負面傳聞影響之后,如涵控股的股價也一路下跌,市值縮水大半。 曾是網紅經濟新模式的探索者,如涵原本有望在資本市場上如魚得水,但如今為何故事講不下去了? 一、是張大奕拖累了如涵嗎? 就在公布受到私有化要約的兩天前,如涵控股發布了截至9月30日的2021財年第二季度財報。新的財報數據顯示,如涵上一季度總凈營收2.485億元,同比下滑9%;凈虧損同比收窄38%至3120萬元。 這依然是一份不太亮眼的財報。 如涵收入中占據大頭的自營業務下產品銷售收入為1.292億,上年同期為2.079億,減少了37.9%。減少原因一是受到部分網店從自營模式轉變為平臺模式的影響——截至2020年9月30日,公司網店數量從上年同期的23個減少到17個,自營模式下的網紅數量從上年同期的7個減少到3個;二是受負面消息影響,其中一個頭部網紅的店鋪收入顯著下降。而這個頭部網紅正是如涵控股聯合創始人、網紅張大奕。 如涵在財報中提到,自2020年4月以來,一直受負面宣傳影響的頂級KOL旗下在線上商店所產生的產品銷售收入明顯下降。 一條微博蒸發上億市值,網紅電商如涵為何如此脆弱?是張大奕拖累了如涵嗎? 實際上,張大奕曾有超強帶貨能力,曾在三天時間內完成普通線下實體店一年的銷售量,創造了互聯網電商的銷售神話,其淘寶店也曾屢創銷售額紀錄。在如涵三年的發展歷程中,張大奕不僅為母公司貢獻了超過一半的營業收入,還創造了絕大部分利潤。 或許,當時的負面消息只是個導火索,導致如涵一步步走向下坡路的,本質在于其經營模式本身。這也是一直以來壓在如涵身上的三座大山。 二、如涵身上壓了三座大山 如涵控股成立于2012年,前身為如涵CEO馮敏和妻子創辦的淘品牌“莉貝琳”。2014年,如涵借著“網紅營銷”模式引起資本關注,拿到了賽富亞洲投資的A輪融資;2015年獲聯想君聯資本數千萬B輪融資,同年開始投入大量資金孵化網紅。2016年,阿里看到了直播電商的機會,隨后3億元投資如涵C輪融資,如涵登陸新三板,估值33億。 2019年4月3日,如涵控股在美國納斯達克上市,成為網紅電商第一股。張大奕也成為第一個在納斯達克敲鐘的中國網紅。 不過,過度依賴少數頭部網紅獲得營收的方式,始終沒能被資本市場完全認可。以至于在如涵控股上市之時,開盤便破發,當日美股收盤暴跌37.20%。 如涵上市首日破發后,王思聰還在朋友圈發表看法,指出如涵控股目前的經營方式沒有驗證成功,也沒有造出新KOL。上市破發不只是市場對“KOL變現”的商業模式有質疑,還在于這家公司本身有問題。 綜合來看,如涵被外界詬病的癥結有三。一是虧損問題;二是收入單一,依賴頭部網紅,從數據來看,其2018財年、2019財年、2020財年,張大奕的店鋪對如涵總營收貢獻的占比分別為52%、55%和58%,占比超過一半且在持續增長;三是很難再復制下一個張大奕。 實際上,如涵這幾年也在不斷嘗試孵化新的KOL,但營銷費用支出數額較大,成效卻不明顯,依然改變不了業務顯疲態、增長陷入瓶頸、營收不甚理想的問題。 雖然上一季度,如涵的兩項業務收入,產品銷售收入和平臺業務的服務收入已接近持平,但由于目前處于向平臺模式的轉型過程中,依然難以避免轉型陣痛。 其實在今年年初,如涵就有較大的市值貶損,已經反映出資本市場對其價值不太看好。加之4月份的緋聞事件,更是雪上加霜。 在資本市場成績持續不理想,或許是創始人推動如涵私有化的主要原因。 有分析認為,如涵此番計劃私有化,實際是“動了回A股的凡心”,之后將回A股上市。不過,從大環境來看,直播電商如今已進入強監管時期,回來后能否成功A股上市仍是未知數。雖然身處好時代,但如涵已遠不如往昔。 |