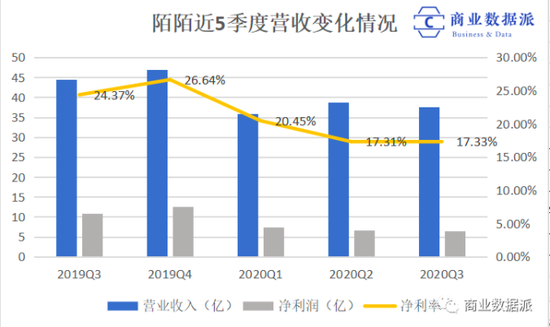

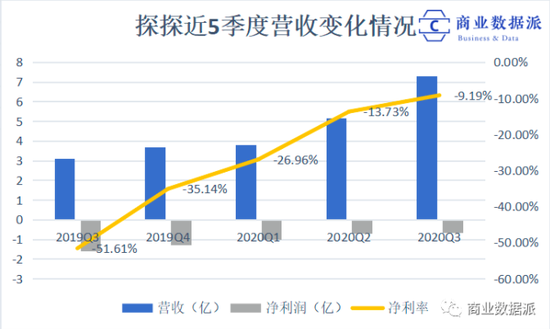

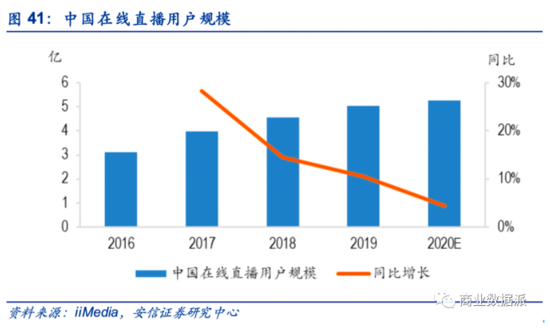

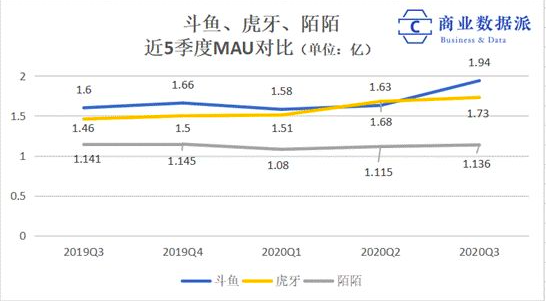

文/舍兒 唐巖聲稱要做最適合中國人的社交平臺的場景還歷歷在目,轉眼間,卻退出了經營的一線。 一個月以前,陌陌原總裁兼首席運營官王力已經正式接替唐巖,成為了新一任CEO。 陌陌的“改朝換代”,不僅意味著這款陌生人交友的APP將駛向全新的方向,同時也預示著,原有的社交、直播形式進入了擴張艱難的瓶頸期,包括陌陌在內的同類型產品,已經開始尋找新的機遇與風口。 陌陌的困境并非始于近期。自從抖音、快手橫空出世以來,“唱衰”它的聲音就接連不斷。從“七年之癢”到“中年危機”,這些用詞似乎是環繞在唐巖耳邊的催命符,時刻催促著他:再不警惕陌陌江山就要亡了。 過去的唐巖確實沒太把快抖放在眼里。2018年的他曾向媒體表示:“抖音和陌陌的用戶畫像十分不同,并沒有產生實質性的影響。”而短短兩年過去,市場格局之變已經翻天覆地。 擺在陌陌眼前的障礙是,快抖、soul等新產品分切“陌生人交友”的蛋糕,秀場直播遭遇天花板,主播及用戶逐漸向抖音流失等。意識到危機的陌陌奮發圖強,經歷了疫情的營收直線下滑之后,陌陌調整了直播生態、推出新的VIP策略,試圖扭轉局面。 盡管從財務報表上來看,陌陌還沒有陷入現金流的危險,連續23個季度的正向盈利,證實陌陌還有繼續沖擊的底氣。不過,充沛的現金流和每年10位數的凈利潤,并不能掩蓋陌陌逐漸暴露的風險因素。 昨日收盤后,陌陌股價下跌5.63%僅剩13.57美元,與歷史最高點53.31美元相比已跌去七成之多,市值也從昔日的百億美金降至28億美元。季報顯示,陌陌Q3總營收37.7億元人民幣,同比下降15%。非美國通用會計準則計量的凈利潤為6.53億元人民幣,同比下降48%。 對應到具體業務與用戶數據,收入占比60%以上的直播服務營收23.75億元人民幣,同比環比均有所下降。付費用戶1310萬,陌陌主APP的MAU為1.136億,尚未恢復到疫情前的水準。這對其來說絕對不是好兆頭。  這個局究竟該怎么破,陌陌也在尋找答案。 營收下降,月活停滯,沉浮的陌陌江山 巔峰時期的陌陌,曾經穩坐陌生人社交及直播江山的王座。 2011年的社交市場還是一片藍海,迎風而來的陌陌登上賽道頂端,并憑借著“約炮神器”這一“盛名”,源源不斷的吸收著社交需求無處安放的用戶。3年后,陌陌的用戶量破億。當年,網易和阿里也陸續推出了同類型的社交APP易信和來往,但均不是陌陌的對手。 得意的陌陌同時迎來了第一道坎兒。2014-2015年,陌陌的月活止步7000萬,僅有的聊天功能已不能滿足快速發展的互聯網時代下的用戶需求。2015年末,陌陌隨著直播功能的開放才逐漸打破僵局。2016年Q4,陌陌的直播收入達到1.94億,占2.46億總營收的80%,月活也在2018年Q3 破億。 但市場的變革是不曾間斷的。如同陌陌的社交功能在短短三年就遭遇天花板,秀場+游戲直播也沒有讓陌陌的輝煌延續太久。在經歷了2017和2018年的快速增長后,陌陌的月活又一次進入停滯期。  這次的瓶頸一直持續到現在。 疫情后的Q1,陌陌的月活環比下降 650萬至1.08億,Q3恢復到1.136億,但同比仍減少50萬。付費用戶1310萬(陌陌900萬,探探410萬),環比雖有增長但與疫情前的2019年Q4的1380萬(陌陌930萬,探探450萬)相比還有部分距離。 財務報表上的數字也并不算好看。Q3營收37.7億,同比下降15%,凈利潤6.5億,同比下降48%,財報解釋是受到新冠肺炎的影響。但事實上,互聯網產品在疫情期間一度活躍度暴漲,且隨著全國疫情的好轉,多數企業的經營情況已經在Q3回歸平穩。 以陌陌的競品為例。斗魚在第三季度的營收為25.46億,同比增長37.02%,凈利潤為5960萬,同比增長136.40%。虎牙的Q3營收和凈利潤分別為28.15億、2.53億,同比增長24.27%和105.3%。只有陌陌在走“下坡路”。 疫情顯然不是主要因素。根據財報來看,陌陌的營收下滑,主要是受業務調整的影響。 上個季度,陌陌重構直播生態,調整流量分配策略,意圖培養非頭部主播。這一變革自然對用戶的操作習慣和付費力度造成了影響,導致陌陌在Q3的直播服務營收僅為23.75億元。其中,陌陌主APP的直播收入為16.8億人民幣,同比下降40%,環比下降18%。主APP的凈利潤也已經連續四個季度下滑,Q3降至7.23億。 當然,陌陌的季報成績單也并非毫無亮點。主APP失利,其在2018年初以100%股權收購的探探卻交出了相對滿意的答卷。甚至在部分業務上抵消了陌陌業績下滑所帶來的壓力。 四月中旬以來,探探一直在加速直播業務測試。第二季度開始,探探的直播業務開始大規模盈利,該業務的營收從Q2的1.92億元上漲到Q3的3.97億元。雖然Q3的探探仍處于虧損狀態,但虧損數額已經連續5個季度縮減,本期虧損6690萬元,同比下降48.5%。營收為7.29億元,同比增長135%,環比增長41%,直播業務的營收占比54.4%。若探探的各項數據保持目前的增長速度,預計會在未來1-2年內實現正向盈利。  不過,探探的付費情況也同樣處于增長緩慢期。第三季度,探探的付費用戶為410萬人環比凈增20萬人。9月中旬,探探也進行了業務調整,將原有的“看誰喜歡我”和“閃聊”版塊打包進SVIP,不再作為增值產品單獨出售。 探探CEO王宇在電話會議中解釋:SVIP的推出是為了實現收入最大化,但提價效應在執行初期會對付費用戶數量造成負面影響。如果沒有SVIP的推出,Q3的付費用戶數會超過Q1的420萬。 誠然,進入改革期的陌陌暫時不再將營收增長作為主要或唯一的目標。面對原有業務模式的商業天花板,以及各類競品的強勢侵襲,陌陌要做的并不是一味賺錢,而是力挽狂瀾。 核心業務遇難,轉型迫在眉睫 如前文所言,陌陌的社交業務和直播業務,均起于市場浪潮。這9年來,陌陌也一直在努力穩固自己的江湖地位。 2017年4月,陌陌打出全新slogan“用視頻認識我”,并同步舉辦了直播造星活動“MOMO音樂計劃”。其目的就是為了引流主播和用戶,來推廣直播和短視頻業務;2018年2月,陌陌投入了7.71億美元的價值收購了探探。數據顯示,陌陌的男性用戶占比65%,而探探更重視女性視角。這一舉動明顯可見陌陌完善用戶畫像的意圖,以及對陌生人交友賽道的捍衛。 圖源:艾媒網  當“附近的人”不能滿足用戶對精神共通層面的需求時,陌陌建立了興趣群組和附近動態。當圖文信息不足以讓用戶產生樂趣時,陌陌便上線了直播短視頻、社交小游戲,以及虛擬KTV。 陌陌想要搭建更開放、更完善的陌生人交友平臺。但與此同時,其核心優勢也正在被變化莫測且競爭激烈的市場所稀釋。 一方面,在娛樂形態愈發豐富的時代,陌生人交友早已不再是大多數人的剛需。艾媒發布的《2019年中國移動社交行業研究報告》中顯示,陌生人社交具有長期性、非持續性、不確定性等特點,產品的用戶黏度較難維持。未來陌生人社交模式更多將作為產品發展的起點,最終實現發展模式轉變是必然趨勢。 另一方面,以秀場、游戲為主的直播行業已經過了用戶增長的紅利期。iiMedia、安信證券的數據資料顯示,國內直播用戶的增速正持續放緩,預計2020年中國直播用戶為5.3億人,同比增速放緩至中低個位數。  不僅如此,隨著直播+電商、直播+短視頻、直播+演出等模式的興起,陌陌最擅長的秀場直播更是接近“夾縫生存”。與淘寶、快抖等平臺的直播業務相比,陌陌or探探的直播形態顯得更加小眾,更偏向于核心用戶固守在圈層內部的狂歡。 眼下,陌陌要解決的是高度依賴頭部主播和頭部用戶的問題。曾有媒體報道,陌陌最大的消費群體是月消費5-6萬的土豪,月消費百萬以上的用戶平均1-2個月會出現一個。而陌陌頭部主播的收入可占總營收的40%左右。這樣的生態構成,無疑意味著陌陌流量匯入是受桎梏的。 陌陌也意識到“圈層性社交”在流量為王的時代已經不再適用,于是在第三季度對產品進行了全新的優化與調整。 首先是確保頭部主播的穩定性。陌陌與平臺上高營收、高潛質的王牌主播簽訂了三年以上的排他協議,簽約主播可以拿到平臺收入的7成,預防合約到期或解約的風險。這樣做的目的也是為了穩固平臺的收益來源。 其次,陌陌也在試圖加強公域流量的建設,增強非頭部主播的曝光率。9月份,陌陌將直播業務與應用程序進行整合,由產品部門統一管理。其目的是打破直播和社交的流量界限,根據用戶的社交喜好提供直播內容,加強用戶的社交效率和消費意愿。 最后,陌陌優化了用戶的體驗場景,在原有界面中引入了禮物創新玩法,如群組禮物、招呼禮物等,促進用戶的消費欲望。第三季度,陌陌的增值業務(虛擬禮物+會員訂閱)營收為13.31億元人民幣,同比增長25%,環比增長10.6%,說明成熟的消費場景仍具備增值空間。 Q4,陌陌依然在著手開發新的社交業務。王力在財報會議中表示:這些新業務的重點將集中在穩定用戶增長和留存,待到合適時機,才會考慮沖擊營收指標。 競品強勢入侵,防守戰役拉開帷幕 但陌陌真的具備吸引用戶的優勢嗎?短期來看,陌陌的一系列調整與優化,的確有機會實現流量的匯入,但增長空間又有多少? 除了社交平臺之外,短視頻、長視頻、電商等平臺集體向直播賽道出擊,致使市場趨近于飽和。與短視頻平臺相比,陌陌不具備流量優勢,與長視頻平臺相比,陌陌不具備內容優勢,與電商平臺相比,陌陌更不具備商業優勢。僅憑不夠剛需的陌生人交友這一功能,并不足以與市場抗衡。 據Tech星球報道:今年3月開始,受到疫情和抖音加強主播扶持力度的影響,陌陌旗下40%的主播都離開了,大部分去了抖音。同行也都認為,目前在抖音上做直播獲得的回報相對來說會更多。 這是擺在陌陌面前最現實的危機和阻礙。 疫情之后,陌陌火速成立了規模50人左右的直播電商團隊,但并未設立單獨的電商入口,所有主播都能在直播間開通購物車功能。現階段,陌陌的直播帶貨形式仍以秀場直播為主,在當前的市場格局下,幾乎不具備突圍的可能。 與純直播類產品相比,陌陌面臨的依然是強勁的競爭。 根據各家的Q3季報顯示,斗魚的MAU為1.94億,同比增長18.60%,虎牙MAU為1.729億,同比增長18.30%。陌陌的月活則為1.136億,明顯低于斗魚和虎牙,且同比波動不大但也呈下降趨勢。  這主要是因為,斗魚和虎牙的直播品類相對豐富,除了秀場直播之外,游戲、音樂、生活等也是比重較大的品類,因此在吸引用戶的優勢上要高于陌陌。且在今年十月份,虎牙和斗魚正式宣布合并,二者珠聯璧合,也將對陌陌未來的經營戰略造成極大的沖擊。 陌陌目前唯一能占領高地的功能僅有陌生人交友服務,但近年來Soul、伊對等交友產品強勢來襲,且成立四年的Soul已完成了C輪融資,今年1月份公布的月活就已逼近千萬,這意味著陌陌在陌生人交友領域中的江湖地位也未必不可動搖。 當然,陌陌沒有坐以待斃。近三年來,陌陌開發了數十款APP。其中包括短視頻APP“超有梗”和“誰說”,橫跨聲音、圖片等領域的赫茲、DOKI等社交APP ,甚至成立了國際項目組,試圖轉戰海外,但均石沉大海或悄無聲息。 外界對陌陌的進攻來勢沖沖,致使其直播賽道的江山幾乎拱手讓人,交友賽道的領地也開始搖搖欲墜。而陌陌的反擊效果似乎微乎其微,無論是做電商還是做短視頻,都沒有達到明顯的效果。 根據公開資料顯示,辭退了CEO一職的唐巖似乎會將接下來的重心放在陌陌影業身上,進擊長視頻賽道。唐巖也曾在采訪中說過:陌陌未來的目標,是把泛娛樂觸角伸入明星經紀、影視宣發和網劇打造等產業鏈條中。 去年,陌陌影業已經發布了首檔電影《不止不休》,由陌陌出品、賈樟柯監制的《一刀天堂》也預計在2021年上映。 但長視頻賽道的競爭力度,絲毫不亞于社交、直播、電商、短視頻等領域。陌陌的突圍路上,依然充滿了未知性。不過,在當下的產業環境中,陌陌所遭遇的困境也是企業發展的必經階段。正如王力上任時在全員信中寫道的那樣:移動互聯網像青少年一樣自生增長的幸運十年已經過去,我們要面對一個屬于中年人的新時代。在這一過程中,將在陌陌的市場競爭和戰略布局中,尋找見縫插針的機會。 |