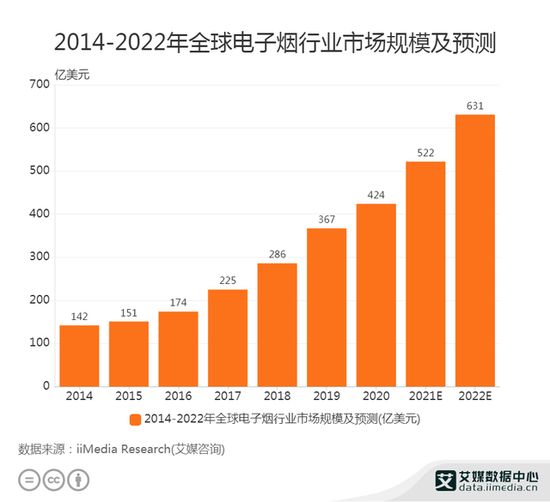

文/初霽 監管到位后,電子煙頭部企業或經歷陣痛期,但馬太效應終將利好頭部。 讓電子煙業內人士提心吊膽,吃瓜群眾千呼萬喚的電子煙行業監管終于到位。 3月22日下午,工信部就《關于修改〈中華人民共和國煙草專賣法實施條例〉》公開征求意見,在《中華人民共和國煙草專賣法實施條例的決定》附則中增加了“電子煙等新型煙草制品參照本條例中關于卷煙的有關規定執行”。該條例擬提升電子煙監管效能,規范電子煙生產經營活動。 一旦征求意見通過,電子煙行業的監管“靴子”將落地,對現有的市場格局造成很大影響,行業亂象將被規范,頭部企業在經歷自我約束和規范后,將最終受益于規范運營和行業的馬太效應。 截至發稿,北京市控煙協會公開回應了征求意見稿,表示建議不將電子煙納入煙草專賣監管,而是交給衛生健康部門、食品藥品監管部門或市場監督管理局進行監管。 雖然電子煙最終未必能參照卷煙進行監管,但是各部門認為電子煙行業需要加強監管的態度已經表達的很明確。 是大棒還是春風 對于監管即將落地,不同的人有不同的解讀。有人認為電子煙之前一直是“黑戶”,身份不明,如今被視作卷煙進行監管,是合法化的體現,對于電子煙行業來說是重大利好。還有人認為,電子煙的爆炸式增長很大程度上得益于監管的空白,在監管落地后,行業必將受到重挫,先例可以參考美國FDA嚴格市場監管后,Juul直接從380億美元估值的巨頭,落到大規模下架、裁員的境地。 市場上大部分人怎么看,股價已經給出了答案。22日下午消息一出,中國電子煙巨頭悅刻的上市主體霧芯科技股價直線下跌,盤前一度跌去近30%,并且盤中一路走低,收跌47.84%。  港股上市的思摩爾國際同樣沒逃過大跌的命運,3月23日開盤一度跌去39.35%。截至收盤其股價略有反彈,但也跌了27.22%。  B叔認為監管到位短期來看利空的成分的確更大一些,從幾個角度都可以論證。首先,中國對卷煙征收較高的消費稅,例如甲類卷煙(即每標準條調撥價格在70元以上)應征消費稅為銷售額*56% +銷售數量標準條*200支*0.003 元/支(生產環節),屬于消費稅最高的一類。以悅刻為代表的電子霧化煙此前是不用繳納這部分稅收的,一旦開始按卷煙征稅,要么悅刻們的利潤空間被擠壓,要么售價將提高,無論哪種結果都不利于公司的發展。 其次,由于廣義電子煙領域的加熱不燃燒(即HNB)電子煙屬于《中華人民共和國煙草專賣法》所定義的卷煙,HNB在我國從一開始就是按和傳統煙一樣的標準監管的,中國該賽道的玩家都是國資背景。悅刻們就好像野外捉了個小丫頭突然跟她說要進宮,臨時讓她惡補宮里的規矩,而HNB則是從小在一品大員家中長大的大家閨秀,二者同時進宮,誰表現會好一點? 就算不深挖運營內容,看看街邊、商場里這兩年突然冒出的電子煙體驗店,還有各種潮玩店中的電子煙攤,這哪是卷煙能享受的營銷待遇?另外傳統煙草的經營是不允許做廣告宣傳的,而電子煙的廣告鋪天蓋地,此后不能廣告宣傳的電子煙品牌又如何做推廣?悅刻們要經歷一段時間的陣痛是一定的。 不過B叔認為,這次政策對行業內企業也有利好因素,尤其是對頭部企業。頭部企業品牌接受度已經足夠高,運營和營銷也是不規范里相對規范的那一批。監管落地后,“雜牌軍”受到的損傷一定比頭部企業大,加上頭部企業本身抗風險能力更強,扛過這一波陣痛后面臨雜牌的競爭將幾乎可能消失。 退一萬步說,監管出臺之前才是最讓想做大的業內企業最頭疼的時期,因為不知道監管到底是怎樣的態度。落地了,成文了,至少知道該如何自我規范,也有利于企業長期發展。 監管是必要的,也是困難的 此時出監管政策并不讓人意外。中國電子煙起步比較晚,相較于美國、英國、日本等國,發展也相對較慢。這些國家已經相繼出臺電子煙相關的監管政策,中國已經有先例可循。 此外,隨著滿大街電子煙銷售點的出現,青少年吸煙的問題再一次受到廣泛關注。絕大部分電子煙品牌未通過國家安全標準測試,對消費者的安全同樣有較大威脅。 根據艾媒咨詢統計,中國電子煙市場規模從2014年開始至2022年(預測值)年復合增長率超過20%,從2017年至2020年增速較快,4年間的年復合增長率為23.52%。按此速度,如果不盡早進行行業規范監管,之后想改變野蠻的環境將十分困難。  新法開始實施后,可以推測生產和銷售電子煙都需要一定的資質,可以從根本上解決青少年吸食電子煙的問題,也可以讓電子煙至少不會因為質量問題而對消費者造成傷害。 但是新法推行相當困難。采用何種標準發放電子煙生產和銷售資質仍需探索和補充,是直接一刀切關停無資質企業、門店,還是逐步實行,也有待細則出臺。另外,如果生產電子煙也需要資質,現有的出口訂單如何解決,還需要長期考量。 可以肯定的是,電子煙不會像傳統卷煙一樣,生產全部國有化,因為電子煙并非涉及國計民生的核心產業,全部國有化有違社會主義市場經濟的運行規律。更有可能的是需要國資入股,指導生產和銷售。 B叔認為,短期內電子煙的線上非法銷售渠道將被嚴查,線下銷售渠道將在某一個時間點前須取得相應資質,否則將被關停。規模小的電子煙品牌和代工廠將關門大吉,存活下來的品牌將更積極探索外銷渠道。至于獲得生產和銷售資質的廠商,將更多依靠市場的自發調節來優勝劣汰。 上市公司股價怎么走? 對投資者來說,現在已經在場內的要挨捶是必然的了。長期來看目前情況還不是特別明朗,如果中國采用了和美國一樣嚴格的電子煙準入標準,那么誰能通過審核,誰才有發展的可能。然而幾乎可以肯定,在新的監管政策落地后,電子煙行業的利潤空間和市場空間都將有較大程度的收縮,發展的想象空間也將隨之縮小。這既包括上游供貨商,如港股上市的思摩爾國際,也包括下游品牌,如美股上市的悅刻。 具體來看,悅刻招股書提到,截至2020年9月30日,悅刻共有110個授權經銷商、5000家合作門店和超過10萬個零售點。線下經銷商為悅刻貢獻了68.7%的收入,新規落地后,悅刻這些渠道能剩多少真不好說,為渠道爭取銷售資質也將是一大筆花銷。 本來悅刻的運營利潤率也就7.8%,這下估計要虧損了。 再來看思摩爾國際,截至2020年9月30日,悅刻對思摩爾國際的應付賬款總額為7.37億元,占思摩爾國際2020年上半年收入的約19%。粗略估算,思摩爾國際全年應該有約10%的收入來源于悅刻。悅刻的銷量受影響,思摩爾國際的收入將受到比較大的沖擊。 不過思摩爾國際比悅刻抵抗性強很多,因為其超過80%的收入來源于中國大陸之外的地區,所以只要電子煙出口代工企業的生產依然可以繼續,其業務的大頭就不受影響。思摩爾國際股價下跌幅度較小也是這一原因。 至于其他企業還在起步階段、營銷渠道尚在搭建,新規基本切斷了其通過大規模擴張線下門店、瓜分市場份額的可能性。比如走重資產模式的鉑德電子煙,2020年年末出臺了開店最高給66萬補貼的政策,從租金到裝修再到銷售全線覆蓋。剛剛發力就被一棒子打死,倒是幫伯德省下了不知多少個66萬元。 鉑德潛心多年搞運營、搞研發,掌握了研發技術,如果線下渠道受阻,仍然可以探索轉型成為給海外代工的另一個思摩爾國際——前提依然是代工廠的運營不受影響。或者干脆將市場轉向海外,從日、韓、馬來西亞、菲律賓等電子煙接受度較高的國家入手,慢慢走向世界,反正營銷預算已經有了。 順便一提,鉑德向FDA提交的PMTA申請已經通過前期審核,進入實質審查階段。一旦通過實質審查,鉑德就可以登陸美國市場銷售。目前通過PMTA實質審查的品牌還比較少,鉑德有機會在美國打開市場。悅刻還沒正式提交申請,在國際化的路上,鉑德顯然要比悅刻有更早的規劃。 正如B叔所說,征求意見稿的內容應當是各頭部企業都有預料且有所準備的,對行業的打擊應該不是致命性的。現在最大的不確定性來源于電子煙對人是否有危害,危害是否真的比傳統卷煙小。目前各國、各實驗室的研究結果各不相同,沒有統一的說法,電子煙在中國和卷煙一樣的監管也是默認了其危害性可能和卷煙差不多。 電子煙出現的初衷就是幫助人們戒煙,而各項調查數據顯示,電子煙民中有超過70%的人也都是為了戒掉傳統卷煙才選擇電子煙,實際上并不覺得電子煙比傳統卷煙“好抽”。越來越多的人認為電子煙的危害不比傳統卷煙小,電子煙前景可能并沒有想象中那么美好。 電子煙對人危害的認識統一之日,才是電子煙命運宣判之時。 |