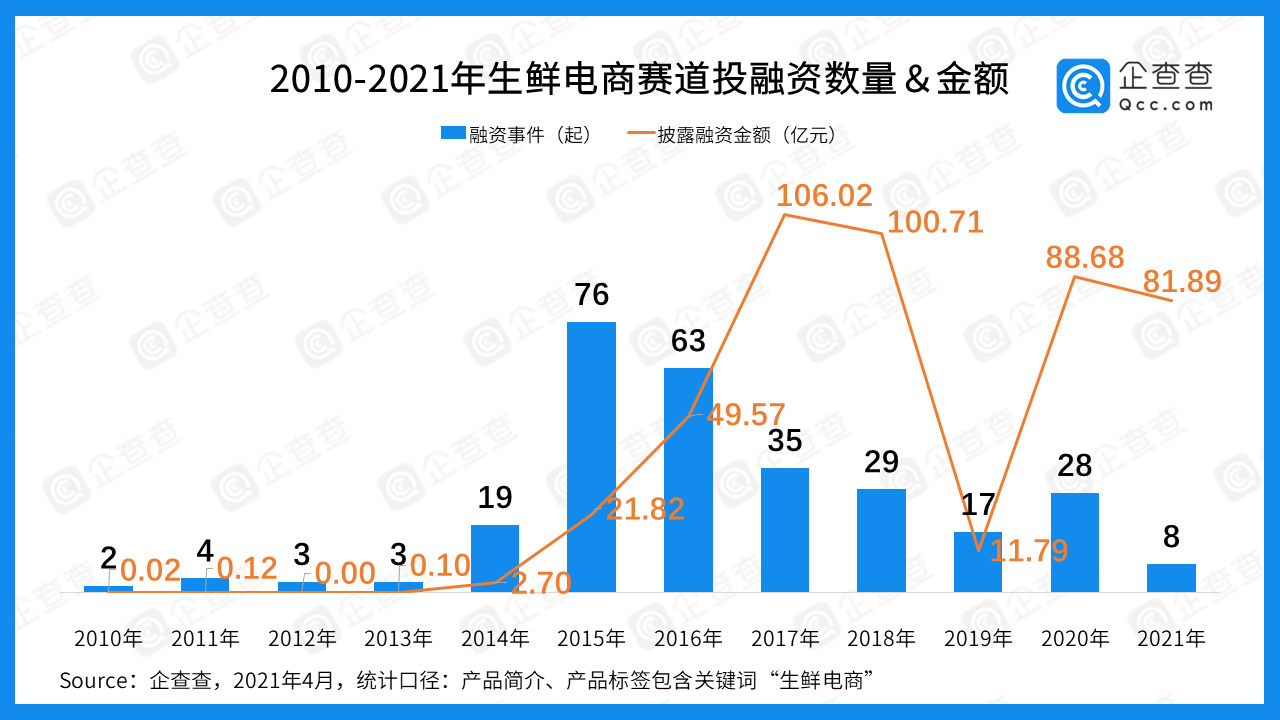

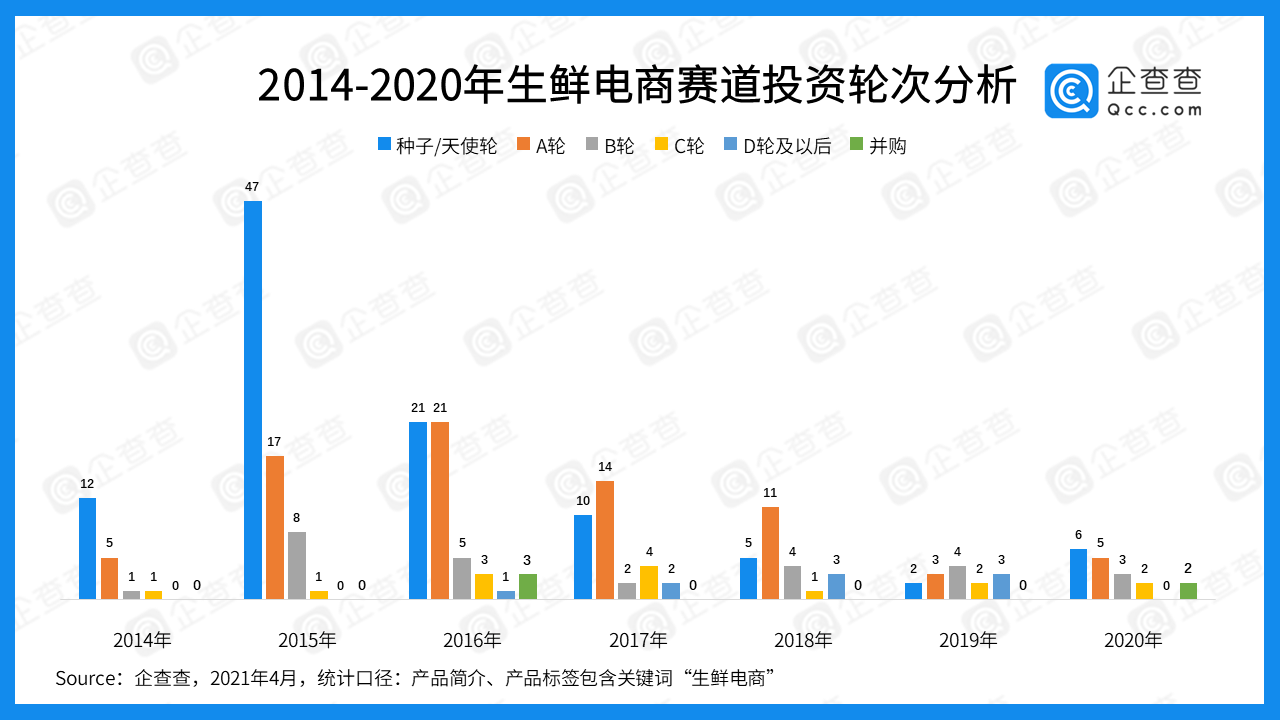

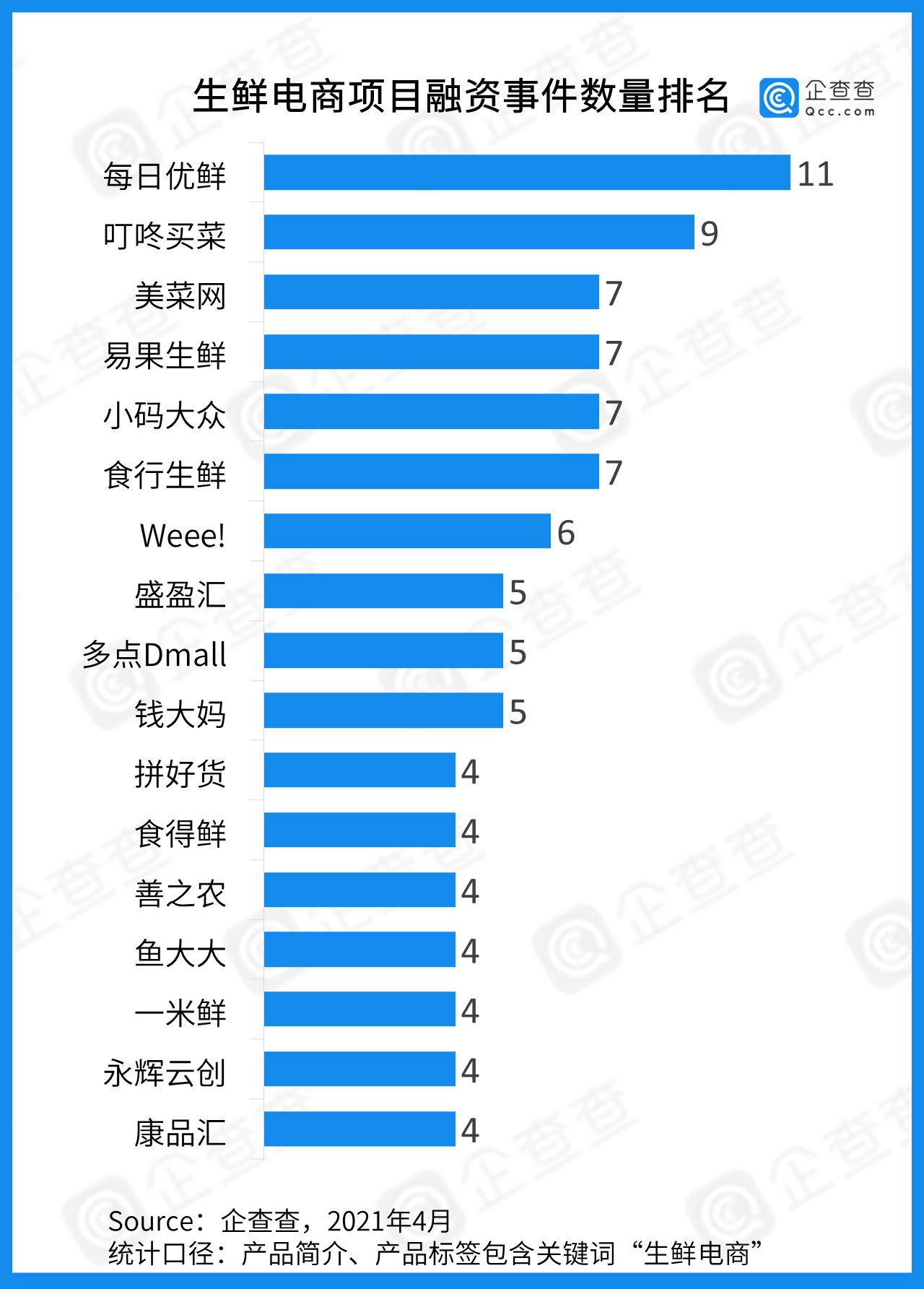

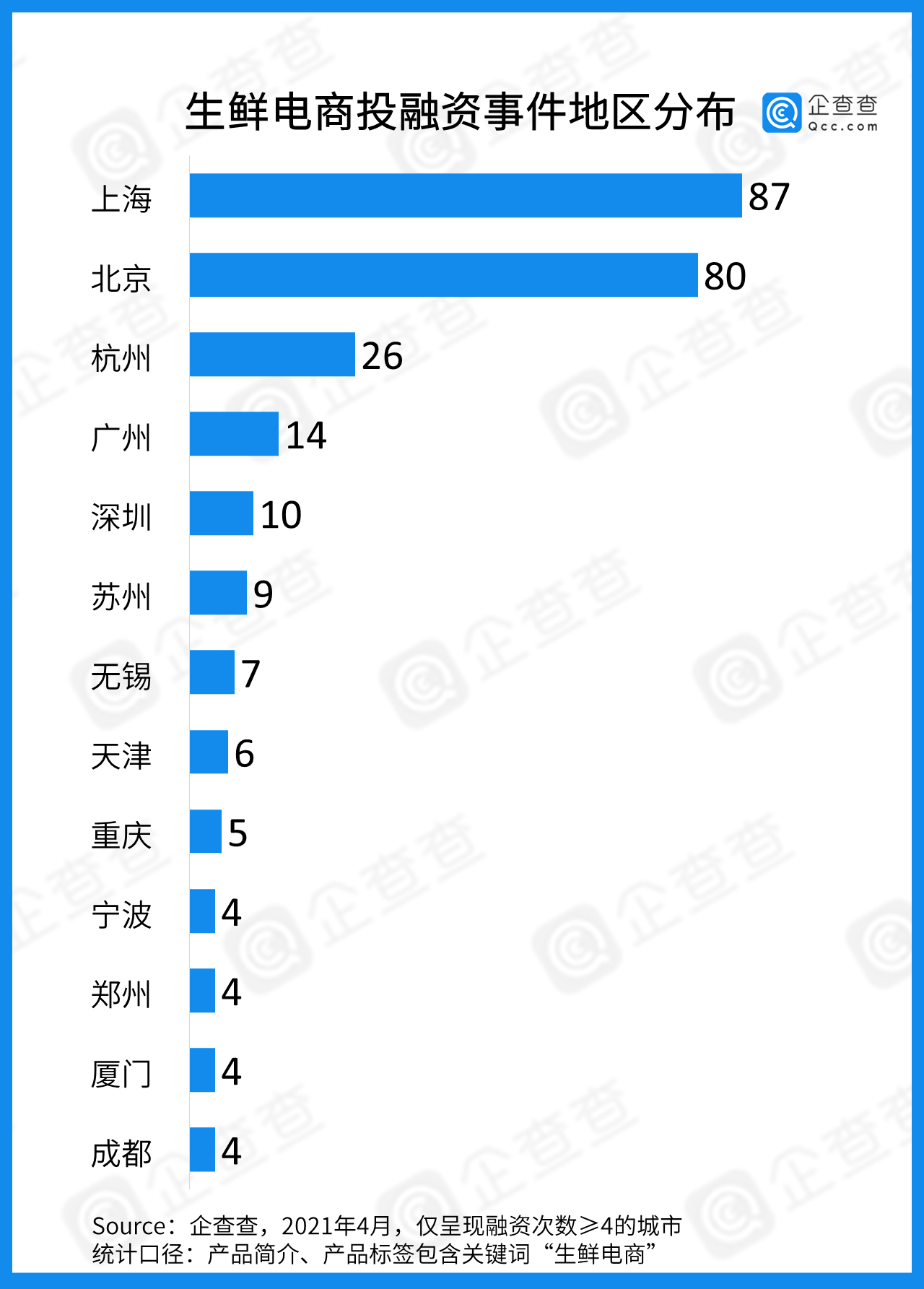

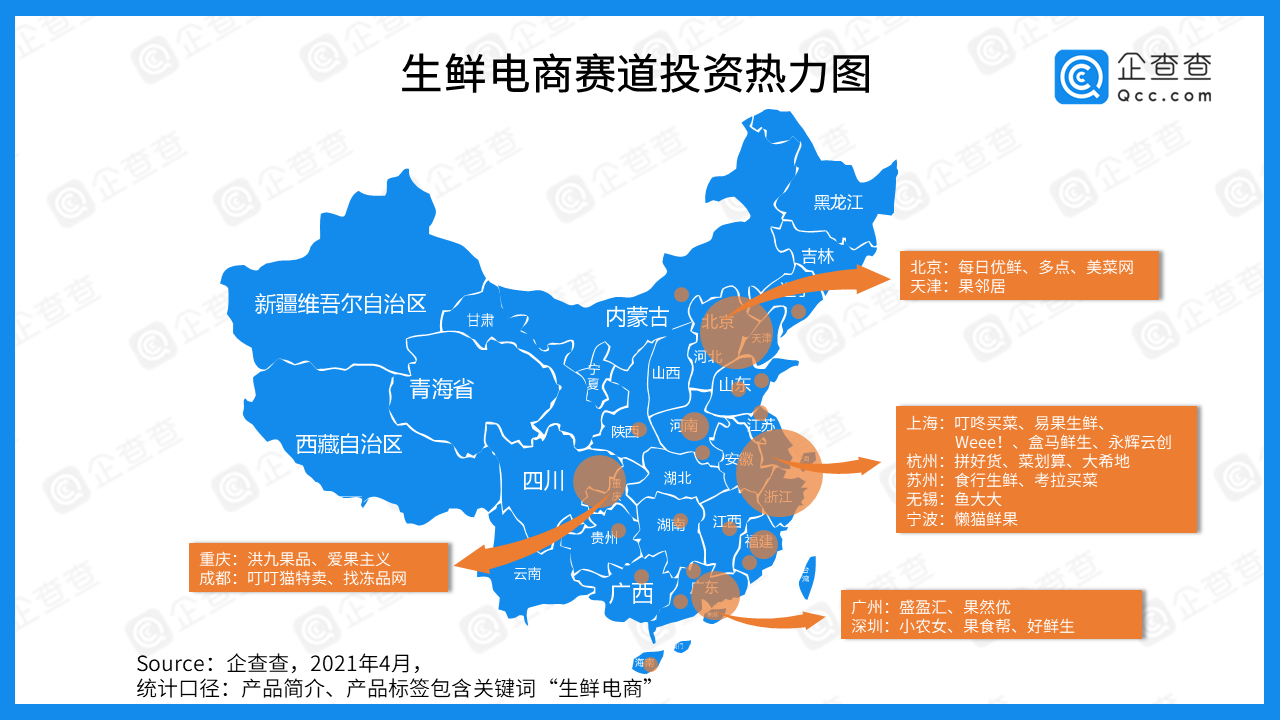

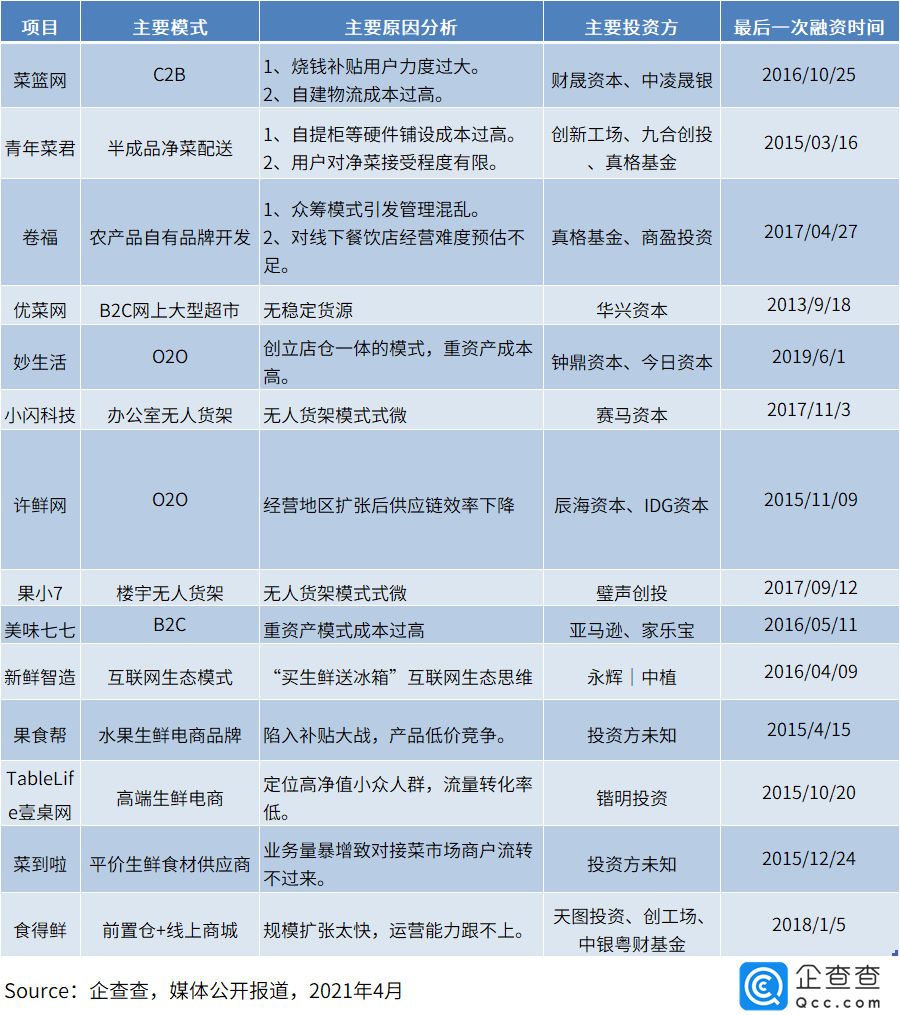

時間進入2021年,尤其是4月份以來,生鮮電商領域的資本一下子熱了起來。先是叮咚買菜宣布完成7億美元D輪融資,隨后每日生鮮傳出即將赴美IPO的消息,加之美菜網(wǎng)、多點、錢大媽等頭部玩家紛紛競逐“生鮮電商第一股”,賽道下半場的終極決戰(zhàn)已然拉開大幕。 由于具有剛需、高消費、高復購率等特性,生鮮電商這塊蛋糕無疑具有十足的吸引力。早在2015年,今日資本創(chuàng)始人徐新就高調(diào)喊出“得生鮮者得天下”的金句。根據(jù)艾媒咨詢發(fā)布的數(shù)據(jù)顯示,2021年生鮮電商行業(yè)市場規(guī)模預計將達到3117.4億元,2023年將超過8000億元。另據(jù)企查查數(shù)據(jù)顯示,截至2021年4月,我國在業(yè)/存續(xù)的生鮮電商相關企業(yè)已達到2.15萬家。 而在硬幣的另一面,生鮮電商又的確是一個極其燒錢的賽道,冷鏈物流的高成本、品控難保證等難點,也讓生鮮成為門檻最高的品類之一,目前實現(xiàn)盈利的項目寥寥無幾,這背后自然離不開各路資本的加推。在此背景下,企查查大數(shù)據(jù)研究院日前發(fā)布《近十年生鮮電商投融資數(shù)據(jù)分析報告》,針對自2010年以來,生鮮電商領域公開披露的投融資事件進行系統(tǒng)分析。 十年賽道總融資額達463億,2017-2018年為高峰期  企查查數(shù)據(jù)顯示,2010年以來,我國生鮮電商賽道共產(chǎn)生融資事件287起,涉及項目154個,披露融資總額達到463.4億元。 從年度數(shù)據(jù)的變化趨勢來看,2015年開啟第一波小高潮,當年融資事件達到76起,融資總額為21.82億元。2016-2018年間,行業(yè)進入野蠻生長階段,融資事件分別達到63起、35起、29起,其中2017、2018兩個年度的融資總額均突破100億元,成為近十年來的高峰期。 2019年,行業(yè)進入初步洗牌階段,妙生活、菜到啦、壹桌網(wǎng)等曾名噪一時的項目陸續(xù)關停。與此同時,這一年度的資本也趨于理性,全年僅產(chǎn)生融資事件17起,公開披露的融資總額僅為11.79億元。2020年,融資事件回升到28起,其中多點在這一年獲得28億元的C輪融資,每日優(yōu)鮮更是連續(xù)獲得4.95億美元、20億元人民幣兩輪戰(zhàn)略投資,將全年賽道總融資額推高至88.68億元。 2021年以來,全賽道共發(fā)生融資事件8起,融資總額達到81.89億元。其中,叮咚買菜剛剛完成的7億美元D輪融資,是十年來單筆數(shù)額最高的一筆融資。 前期融資輪次逐年遞減,從野蠻生長回歸理性  從2014-2020年間的融資輪次(除去定向增發(fā)、上市等)變化來看,企查查數(shù)據(jù)顯示,2015年作為生鮮電商行業(yè)成長的起步期,產(chǎn)生了高達47起種子/天使輪融資,17起A輪融資,包括每日優(yōu)鮮、多點等頭部項目均在這一年完成其早期融資。 2015-2019年間,A輪及以前的早期融資輪次數(shù)量呈逐年下降趨勢,體現(xiàn)了整個行業(yè)從野蠻生長到逐漸洗牌的整個過程。但與此同時,B輪及以后的中后期融資輪次數(shù)量卻并沒有明顯增長。企查查大數(shù)據(jù)研究院認為,這反映了生鮮電商賽道較低的存活率,同時,資本也日趨理性,尤其在2020年左右轉而投入社區(qū)團購的新風口,生鮮電商的行業(yè)競爭格局也并未在這段時期發(fā)生本質變化。 每日優(yōu)鮮兩項排名均領先,叮咚買菜、美菜網(wǎng)緊追不舍 由于涉及到人、店、倉、地四個節(jié)點之間的連接,生鮮電商概念從誕生之初,便注定了多類型的經(jīng)營模式,有的偏重于前置倉,有的偏重于到店到家,有的側重于供應鏈的整合,還有的專注于上游農(nóng)產(chǎn)品供應端,不一而足。這也在很大程度上決定了各個項目之間既有“大同”,又存“小異”。為了探究各項目之間的實力差距,企查查大數(shù)據(jù)研究院針對單個項目的融資次數(shù)及融資金額進行了排名分析。  從融資次數(shù)排名來看,每日優(yōu)鮮以11次位居榜首,叮咚買菜以9次位居第二,食行生鮮、小碼大眾、易果生鮮、美菜網(wǎng)則各以7次緊隨其后。其中,小碼大眾作為一家冷鏈物流供應商,在前幾位的行列中顯得格外“搶鏡“,其最新一次融資發(fā)生在2020年11月份,由韻達股份參與的數(shù)千萬元戰(zhàn)略投資。 值得一提的是,易果生鮮是154個項目中最早拿到融資的一個,并在2014年獲得阿里巴巴投資,獲得天貓生鮮區(qū)獨家運營權,一時風光無兩,但隨后在2018年將業(yè)務方向從C段逐步轉向B端,最終于2020年因債務壓力申請破產(chǎn)重整,如今被貼上了阿里“棄子”的標簽。 “Weee!”則是一家面向海外華人的社會化電商平臺,以6起融資事件數(shù)高居榜單第7位。此外,累計產(chǎn)生5起來融資事件的則有錢大媽、多點、盛盈匯三家。  從公開披露的融資金額排名來看,企查查數(shù)據(jù)顯示,每日優(yōu)鮮同樣以142.71億元高居第一,美菜網(wǎng)、叮咚買菜則分別以84.18億、46.31億排名二三位。多點、易果生鮮、”Weee!”、安鮮達物流、食行生鮮、菜劃算、盒馬鮮生分列4-10名。 縱觀兩份榜單的前6名,除了每日優(yōu)鮮與上文提及的易果生鮮外,重疊的還有叮咚買菜、美菜網(wǎng)兩家,這在很大程度上體現(xiàn)了其整體競爭實力。 地區(qū)排名:北上廣深杭占據(jù)前五,蘇州、無錫等緊隨其后 企查查大數(shù)據(jù)研究院針對287起融資事件進行了城市排名分析,數(shù)據(jù)顯示,北上廣深杭五大互聯(lián)網(wǎng)大城毫無懸念地占據(jù)前五。具體來看,上海以87次融資事件位列榜首,北京以80家緊隨其后,而第3名的杭州就已經(jīng)降至26起,廣州、深圳則分別有14起、10起。  事實上,生鮮電商在一線&新一線城市的聚集效應,恐怕比其他行業(yè)更為顯著。根據(jù)Fastdata在2020年發(fā)布的數(shù)據(jù)顯示,高達22.5%的生鮮電商用戶位于一線城市,44.6%的用戶位于新一線城市。當然,隨著近兩年相關企業(yè)對于下沉市場的開拓,上述兩項數(shù)據(jù)有逐年壓縮的趨勢。  頭部玩家也多位于北上兩大城市,其中上海是叮咚買菜、Weee!、盒馬鮮生、永輝云創(chuàng)的大本營,也包括曾完成過7次融資的易果生鮮,北京則是每日優(yōu)鮮、多點、美菜網(wǎng)的出身地。杭州則有拼多多投資的拼好貨,阿里投資的菜劃算,以及進口半成品食材配送平臺“大希地”。廣州有盛盈匯、果然優(yōu)等腰部企業(yè),深圳則有小農(nóng)女、果食幫、好鮮生等項目。 此外,食行生鮮的大本營——蘇州,以9起融資事件高居榜單第6,無錫、天津、重慶則分列7-9位。 “最佳捕手”TOP10:IDG資本以11次奪魁,騰訊、阿里皆上榜 為了解投資機構在生鮮電商領域的布局情況,企查查大數(shù)據(jù)研究院針對投資方的出手次數(shù)進行了排名統(tǒng)計。(為了更直觀地體現(xiàn)國內(nèi)機構的投資情況,本榜單剔除了“Weee!”背后的一些美元基金。)  排名結果顯示,IDG資本以11次出手,榮登生鮮賽道“最佳捕手”第一名,投資標的包括多點、拼好貨、綿綿生活、許鮮網(wǎng)等。騰訊投資以10次出手排名第二,投資標的包括每日優(yōu)鮮、多點,以及騰訊生態(tài)下的永輝云創(chuàng)、超級物種。高榕資本以7次出手排名第三,緊隨其后的Tiger Global、九合創(chuàng)投、真格基金均出手6次,阿里巴巴、CMC資本、順為資本、天圖投資則分別出手5次。 從TOP10投資機構的投資成效來看,騰訊、阿里作為互聯(lián)網(wǎng)巨頭,主要是將生鮮電商領域的投資標的作為自身的生態(tài)補充,借此加固競爭壁壘。Tiger Global(老虎全球管理基金)作為美元基金,不但出手次數(shù)多,而且將每日優(yōu)鮮、美菜網(wǎng)、叮咚買菜三大頭部玩家均收入囊中,可謂穩(wěn)準狠。真格基金的投資成效難稱上佳,除了美菜網(wǎng)之外,青年菜君、卷福等現(xiàn)狀都不是很好。 成敗啟示錄:供應鏈成決定因素,盲目燒錢不可持續(xù) 經(jīng)歷過2019年前后的資本寒冬后,生鮮電商賽道已完成初步洗牌,在百舸競帆的慘烈競爭環(huán)境下,一大批創(chuàng)業(yè)項目已經(jīng)栽倒在了半路。企查查大數(shù)據(jù)研究院基于公開報道,在本文所研究的154個項目中,摘取目前已明確關停的14個項目,進行失敗原因的總結分析。  縱觀上圖14個項目的失敗原因,多數(shù)都與供應鏈有關。一類是在物流體系建設的重資產(chǎn)配置過程中,成本過高,導致資金壓力十分巨大。如菜籃網(wǎng)、青年菜君、妙生活、美味七七等,配送系統(tǒng)投入大量資金的同時,用戶的增長又無法帶來即時的現(xiàn)金流,導致后期資金鏈斷裂。另一類則是走燒錢補貼用戶的路線,盲目擴張業(yè)務范圍,最終產(chǎn)生的問題也集中體現(xiàn)在供應鏈環(huán)節(jié),以果食幫、許鮮網(wǎng)、食得鮮最為典型。 目前,每日優(yōu)鮮、叮咚買菜等頭部企業(yè)前期投入大量資金自建前置倉,已然構建出一定的競爭壁壘。同時,大數(shù)據(jù)、智能預測等先進科技的引入,對用戶進行千人千面的個性化推薦,根據(jù)銷售情況、節(jié)令等提前配貨,也在無形中大幅降低成本,成為頭部玩家競逐“生鮮電商第一股”的核心優(yōu)勢。 隨著“生鮮電商第一股”即將在2021年成為現(xiàn)實,行業(yè)下半場的競爭已經(jīng)到來,這也許是賽道小巨頭們又一場混戰(zhàn)的開始。 編輯:海銳 聲明:本報告全部內(nèi)容版權均屬企查查大數(shù)據(jù)研究院所有,歡迎媒體及行業(yè)轉載引用。如需轉載引用請注明數(shù)據(jù)來源及數(shù)據(jù)出處,違者將依法追究法律責任。 |

免責聲明:本站部分文章和圖片均來自用戶投稿和網(wǎng)絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業(yè)用途,如果損害了您的權利,請聯(lián)系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創(chuàng)業(yè)、互聯(lián)網(wǎng)等領域,為您提供最新最全的互聯(lián)網(wǎng)資訊,幫助站長轉型升級,為互聯(lián)網(wǎng)創(chuàng)業(yè)者提供更加優(yōu)質的創(chuàng)業(yè)信息和品牌營銷服務,與站長一起進步!讓互聯(lián)網(wǎng)創(chuàng)業(yè)者不再孤獨!

掃一掃,關注站長網(wǎng)微信

大家都在看

大家都在看